前回記事「知財保険」で中小企業向け知財保険を紹介しました。

特許庁が行う助成事業で50%(掛け金が10万円だったらその半分の5万円)を国が補助するというものです。

掛け金が通常よりも少額で世界的に対応しているというメリットがある一方、敗訴の場合の損害賠償金までは補償してくれないというカバー範囲が限定的な面もあります。

知財保険といっても上記以外にも各社からいろいろな商品が出ています。

敗訴の場合の損害賠償額やリコール費用などを総合的に補償するもの、訴えられた場合だけでなく訴える場合の訴訟費用も補償するものなど。

知財リスクは読みづらいことやモラルハザードの問題(例えば、最初から訴訟を提起する目的で保険に入る、など)もあってか、現在、各損保会社は知財保険を火災保険や自動車保険ほどオープンにしていません(そもそも知財についてわかる損保営業や保険代理店がほとんどいない、企業側でもそうした人材が限られている、というのもあるでしょう)。

ここでは知財保険そのものについてはこの程度でとどめておきます。

以下、「経営リスクの中の知財リスク」、「知財リスクをどのように考えるか」について述べます。

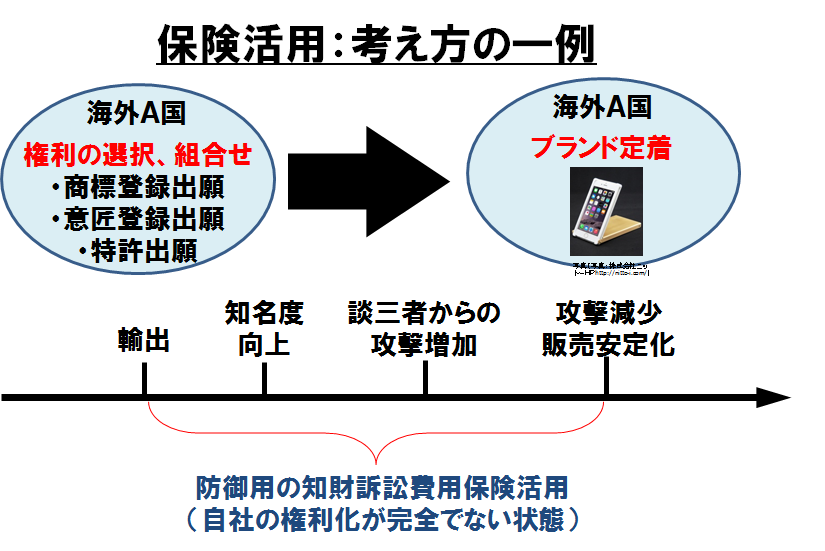

今回もイメージしやすいよう以前使った仮想事例で考えてみます。

(写真:株式会社ニットーHPhttp://nitto-i.com/)(写真と仮想事例は何の関係もありません)

1台1万円のゴージャスなスマホケースを製造販売しているとしましょう。

条件は記事「利益、損失シミュレーション:サービス・流通業の場合」と同じで考えます。

まず、そもそもですが、

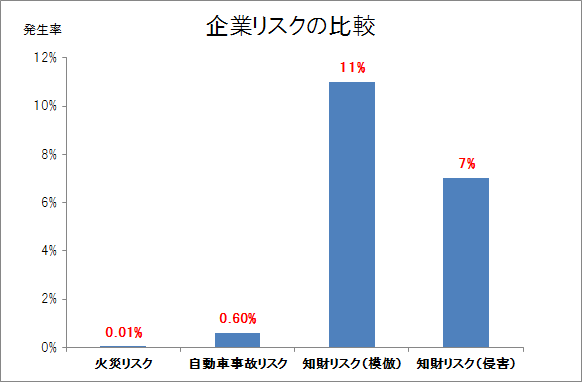

1.知財リスクは他の経営リスクと比較して大きいのか?小さいのか?

リスクの代表格とも言える火災リスク、自動車事故(バイク含む)リスクと比べてみましょう(情報年度などに多少のズレなどがあります)。

上記商品(スマホケース)を生産する工場で火災が発生した日には生産がストップするだけでなく、従業員の命が危険にされされます。

また営業社員が社有車で事故を起こした場合も同様です。

こうしたリスクはリアルの想像できると思いますが、知財リスクはどうでしょうか?

発生率を切り口に調べてみました。

| リスク | 発生率 | 考え方 | 情報源 |

| 火災 | 0.0075% | 平成27年度総出火件数39,111件÷ 平成25年度総世帯数52,453千世帯 |

総務省(消防庁)(※1)、 国土交通省(※2) |

| 自動車事故 | 0.6% | 平成27年交通事故発生件数53万6,899件÷(平成26年 二輪車保有台数11,482,344台+平成26年 自動車保有台数77,404,331台 | 公益財団法人交通事故総合分析センター(※3)、一般社団法人日本自動車工業会(※4) |

| 知財 | 11%(海外で模倣品被害を経験) 7%(海外企業から権利侵害の指摘) |

平成26年度外国出願補助事業を行った中小企業に対するアンケート調査(416社) | 特許庁(※5) |

※1 https://www.fdma.go.jp/neuter/topics/houdou/h28/08/280819_houdou_2.pdf

※2 http://www.mlit.go.jp/statistics/details/t-jutaku-2_tk_000002.html

※3 http://www.itarda.or.jp/situation_accident.php

※4 http://www.jama.or.jp/industry/two_wheeled/two_wheeled_3t1.html

http://www.jama.or.jp/industry/four_wheeled/four_wheeled_3t1.html

※5 http://www.tokugikon.jp/gikonshi/278/278tokusyu1-1.pdf

知財に関しては模倣されるリスク、第三者権利を侵害するリスクともに10%前後あり突出しています。

これはどういった企業を対象に導き出した値なのかという問題があります(例えば、ある特定分野の企業に対象が限定されている、など)。

国内の全企業(個人事業的な飲食店から商品が表に出てこない部品メーカーまで)を母数とすると発生率がかなり低くなるのは確実ですが、そうした企業がそもそも知財と関係あるのか、という問題もありますので、これをどう考えるかは難しいところです。

しかしながら、事業展開にリスクが大きいと認識している企業、すなわちリスク対策意識が高い企業であっても10%前後の確率で起こり得る問題だと考えることもできます。

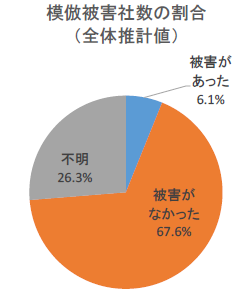

別のデータがないか探したところ、最近特許庁から「2016年度模倣被害調査報告書」が公表されていました。

概要は下枠の通りです。

| ★ 全国の国内4,529企業(日本国内にいわゆる“産業財産権”を有している企業※)(母集団168,893企業)を対象に無作為調査を実施 ※産業財産権とは特許権、実用新案権、意匠権、商標権のことです。 ★ 模倣被害を受けた企業の割合は約6.1%  出典:特許庁 2016年度模倣被害調査報告書 調査の結果 https://www.jpo.go.jp/shiryou/toukei/files/mohou_higai_2016/0200.pdf |

やはりトラブルの発生割合は先の値とそんなに変わりません。

こうした模倣品は売上の減少に直結しますし、権利侵害で訴えられた場合は訴訟費用、生産停止、損害賠償金、商品回収、謝罪広告など様々な問題が考えられます。

従業員の生命に直接関わらないのは幸いですが、企業生命にはモロに関わります。

以上から、知財リスクは経営リスクの中でも大きいと言えます(特許権や商標権の取得を考えるほどの市場に進出する企業に関して)。

企業にとって知財保険は活用余地が大きいと思います(損保会社からすると引受けにかなりの慎重さが要求されますが)。

2.知財リスクをどのように考えたらいいのか?

前回の記事でも示しましたが、経営リスクを考える上で、「発生確率」と「損害額」の予測は欠かせません。

以下、この2つについて分けて見ていきます。

(1)いつ知財リスクの発生率が高くなるか?

① 模倣されるリスク

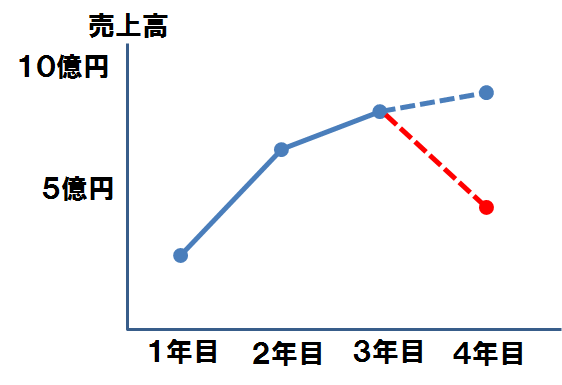

売れている商品は模倣される運命にあります。模倣行為そのものを予防するというのは不可能に近いのではないでしょうか?

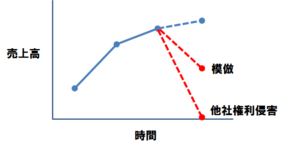

ただ、こうした模倣を放置すると売上は確実に下がっていきます(下イメージ図)。

企業としては商品がヒットするのを前提で考えるでしょうから、模倣リスクは事業開始段階から始まっていると考えられます。

② 第三者の権利を侵害するリスク

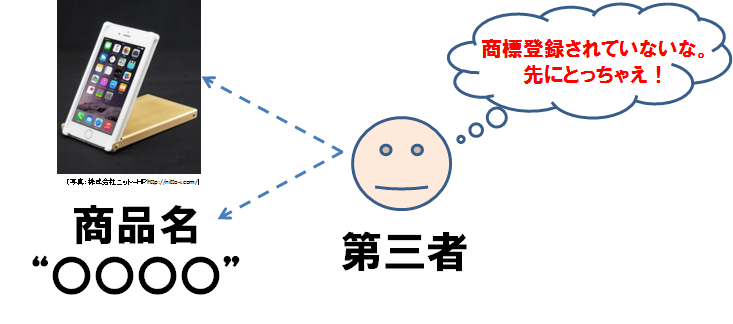

産業財産権の中でも最も紛争が多いと言われる“商標権”は第三者が容易に先取りできる権利です。

従って商標権はその商品を製造または販売する地域で権利を取得しておかないと常に権利侵害リスクにさらされていると言えます。

一方、当該地で商標権を取得できればこのリスクはなくなると考えることもできます。

これは他の権利についても言えることです。

商標権と異なるのはその商品(本事例ではスマホケース)の技術やデザインは守秘義務のない第三者に知られた時点で権利化する機会を失います(上図のような第三者の行為はできません)。

ただし、元々第三者が権利を所有していた場合、その第三者が権利を所有している限り常に侵害リスクにさらされていると言えます。

(2)損害額の要因は?

① 商品売上の減少

安価な模倣品に市場を荒らされること、訴訟で敗訴が決まり生産や販売停止になることが考えられます(下イメージ図)。

敗訴の場合は権利者の許諾がなければ事業を継続できなくなりますので、投資資金を回収することができなくなってしまいます。

② 訴訟費用

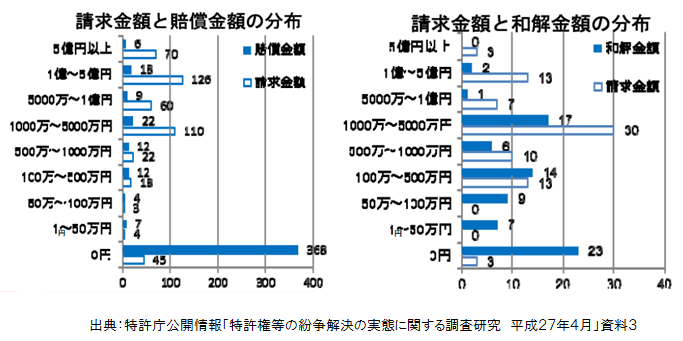

国内の場合、以前の記事でも紹介しましたが、顧問契約していない弁護士の平均費用は着手金が約270万円、報奨金が730万円(1億円の損害賠償請求の場合)というデータがあります。

米国だと10倍ぐらいかかるでしょう。

また国内における損害賠償金額、和解金額のデータがあります(下グラフ)。国内だと賠償金額の多くは1,000万円以下の場合が多いですが、弁護士費用を含めると決して低額ではありません。

③ その他

広告への謝罪、刑事罰の罰金など様々な費用が考えられます。

なお、国内の罰則(の一部)は以下の通りです。

| 特許権侵害 | 10年以下の懲役若しくは1,000万円以下の罰金、又は併科(特許法196条) |

| 実用新案権侵害 | 5年以下の懲役若しくは500万円以下の罰金、又は併科(実用新案法56条) |

| 意匠権侵害 | 10年以下の懲役若しくは1,000万円以下の罰金、又併科(意匠法69条) |

| 商標権侵害 | 10年以下の懲役若しくは1,000万円以下の罰金、又併科(商標法78条) |

(3)他には何を検討すべきか?

上記(1)(2)は一般的なリスクの考え方です。

経営にとってのマイナス要因を主に評価するものですが、経営にとっての“知財”のプラス要因についても評価すべきと考えます。

例えば、その商品やサービスがいかに競争力があるか、紛争リスクがどれだけ低いか、などということは販売代理店などの取引者にとっても重要な要素です。

知財はブランド化を推進するものでもあります。

ブランド力があるほど取引者との信頼関係強化、長期的な取引関係にもつながるのではないでしょうか。

ただ、中小企業の場合、事業開始前は金銭的な問題もあると思います。

ここには知財保険を組み合わせるなどしてビジネス展開の最適化を検討する余地があるのだと思います(例えば、下図のような保険活用など)。