事業には様々なリスクがつきものです。

そうしたリスク対処手段の一つに“保険”があります。

一般的なリスク

火災や自動車事故というのはほとんどの人がこれに備えて保険に加入すると思います。

こうした保険を考える上で多くの人が一瞬のうちに(無意識のうちに)考えているのが、「発生確率」と「損害の程度」のことだと思います。

火災の発生確率はものすごく低いですが(火事を経験した人はそうでない人よりも圧倒的に少数)、一回でも起これば全財産を失うほど影響は甚大です。

自動事故は誰にでも起こる可能性があります。

しかも事故の程度はかすり傷から最悪、死亡事故まで考えられるでしょう。

これらは個人に限らず、事業を行うにあたっても同様です。

| 損害保険会社にとって稼ぎ頭は自動車保険ですが、事故も多いため収益としてはトントンです。 一方、火災保険は発生頻度がかなり低いため損害保険会社にとっておいしい商品だと言えます。 |

知財に関わるリスク

新聞やネットなどでは知的財産を原因とした紛争記事をよく見ます(下例)。

・任天堂訴訟、マリカー側争う姿勢 衣装着るカートめぐり(朝日新聞デジタル)

・FC2等に対する特許権侵害訴訟提起のお知らせ(ドワンゴHP)

・「コメダ珈琲」に外観・内装酷似、和歌山の喫茶店舗使用差し止め命令 仮処分決定(産経WEST)

・ホームページの地図 976枚著作権侵害か(毎日新聞)

・米貿易委、トヨタなどの部品調査へ 特許侵害の恐れ(日本経済新聞)

・凸版印刷、越後製菓を提訴 鏡餅包装材の特許めぐり(朝日新聞デジタル)

こうした記事の多くは訴訟まで発展したものですが、水面下には、自社製品を模倣されたけど何も対処できなかった、第三者から権利侵害だと警告が届き示談金を支払ったという場合も多いのではなかと思います。

こうした知財に関わるリスクは、

1.第三者の権利を侵害した場合

2.第三者に権利を侵害された場合

があります。

それぞれどのような影響があるのか?

整理してみます。

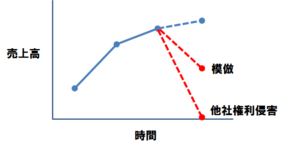

イメージしやすいよう以前使った仮想事例で考えてみます。

(写真:株式会社ニットーHPhttp://nitto-i.com/)(写真と仮想事例は何の関係もありません)

1台1万円のゴージャスなスマホケースを製造販売しているとしましょう。

条件は記事「利益、損失シミュレーション:サービス・流通業の場合」と同じで考えます。

1.第三者の権利を侵害した場合

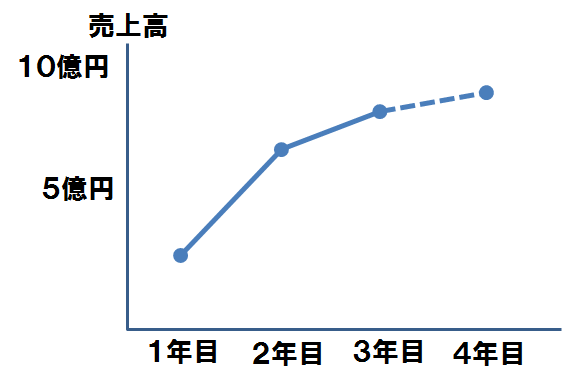

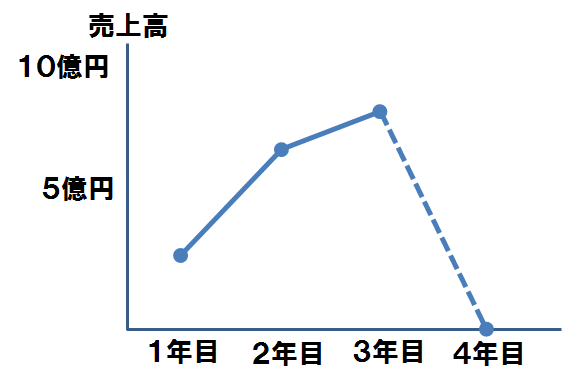

商品の売れ行きが順調で次の年には売上が10億円に近づこうかという状況だったとしましょう(下のイメージ)。

そんな時に当該商品が“わが社が所有する権利を侵害しているので製造、販売を中止しなさい”と警告が届きました。

この場合の対応してまず考えられるのが、警告内容が妥当かどうかの確認です。

・何の権利を根拠に文句を言っているのか?

・本当に権利侵害に該当するのか?

こうしたことを検討する必要があります。

決着がつくまで製造や販売をストップさせたら当然、売上がなくなります。

上図だと10億円近くを見込んでいた売上が0円になります(以下)。

また、

・交渉するべきか戦うべきか?

という問題があります。

もし応戦することなれば、弁護士をたてて長期戦になります。

訴訟費用もばかになりません。

敗訴の場合は損害賠償金の支払い、生産・販売停止、実施料の支払い、これまで販売した商品の回収、新聞への謝罪文掲載など経営への影響は計り知れないでしょう。

商品イメージも低下します。

商標権侵害の場合は商品名などの変更、意匠権侵害の場合は商品デザインの変更など権利侵害の内容によってその後の影響も様々です。

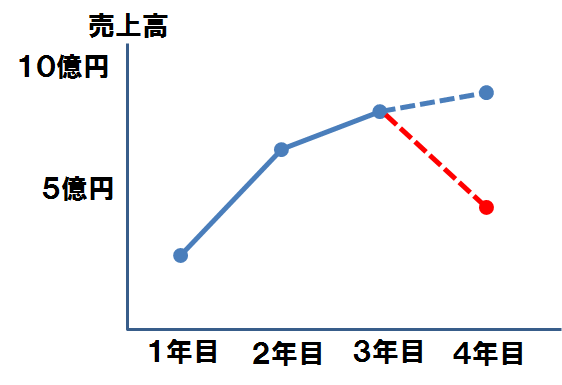

2.第三者に権利を侵害された場合

これは商標権や意匠権、特許権などの知的財産権を所有していることが前提となります(何も権利を持っていなければ権利侵害とは言いませんし、模倣されても泣き寝入りするしかありません)。

権利侵害の形態として例えば

・商品名をマネされた

・商品デザインがそっくり

な場合が考えられます。

模倣品のせいで売上が半減したとすると、

上図のようなイメージになります。

警告を送っただけで相手が模倣を止めるというケースも多いですが、もし訴訟まで発展した場合は訴訟費用と時間がかかります。

ちなみに1億円の損害賠償請求請求の着手金と報奨金で約1,000万円というデータがあります(ひまわりほっとダイヤル:https://www.nichibenren.or.jp/ja/sme/remuneration08.html)。

上記1、2から知的財産に関わるリスクをまとめました(下表)。

| リスク | 具体例 |

| 第三者の権利を侵害する | ・一時的な生産販売停止による利益減少 ・紛争対応費用(弁護士費用など) (敗訴の場合) ・損害賠償金の支払い ・生産や販売の停止 ・実施料の支払い ・販売した商品の回収 ・謝罪文掲載 ・イメージ低下 |

| 第三者に権利を侵害される | ・売上低下 ・紛争対応費用(弁護士費用など) |

こうしたリスクに対応する“知財保険”と言われる保険商品があります。

簡単に“知財保険”と言いましたが、この保険カバーする範囲は各損保会社によって、また商品によって異なります。

例えば保険がカバーする範囲として次のようなものが挙げられます。

| ・専門家費用(弁護士費用や弁理士費用) ・裁判費用 ・損害賠償金 ・製品回収費用 |

注意点としては必ずしも上記全てをカバーするわけではないこと(商品による)、上限が設けられていること(1,000万ドルまでとか。掛け金が少ない商品の場合は当然上限は低い)、加入できる業種や企業規模があること(大企業は対象外など)、など挙げられます。

知財保険は保険代理店や損保営業担当者でもその存在を知らないくらいかなりマイナーな保険(オーダーメイド的な保険)です。

訴訟リスクを理解できる専門家も限られていて、リスクが読みづらいため、常に訴訟を抱えている大企業には販売していません。

この保険に合った企業としては例えば、中小、中堅企業(売上高は1000億円以下ぐらいか)で、

・技術開発に力を入れている企業

・訴訟リスクがある分野の企業

・輸出入している企業(訴訟や模倣リスクがある地域と取引がある企業)

・買収先の知財リスクがある企業(M&A)

などが考えられます。

損保各社ともあまり公にはしていませんでしたが、最近では特許庁が海外進出する中小企業のための知財保険をホームページで公開しています。

知財保険の検討事項

一概には言えませんが以下のような事項が挙げられます。

(1)守るべき権利があるか

そもそも保護すべきものがあるかの検討です。

例えば商品名が商標登録されない普通名称を使っている場合、ビジネスの手法が優れているだけでデザインや技術に何の目新しさもない場合は権利を所有しようがありません(事業化の前にどのような権利を確保しておくべきかという検討が必要ですね)。

(2)リスクの発生確率

自分の権利を侵害された場合と誰かの権利を侵害した場合の両面から検討する必要があります。

例えば、知名度が高まってきた場合、海外との取引を始める場合は模倣品が出現する可能性が大きいですし、競合品が多い分野では第三者の権利を侵害する可能性が大きいと言えます。

こうした検討は商標やデザイン、技術といった要素ごとに行います。

(3)損害額

これも上記(2)と同様に自分の権利を侵害された場合と誰かの権利を侵害した場合の両面から検討する必要があります。

模倣を許した場合における売上減少、権利侵害した場合の訴訟費用、損害賠償金やリコール費用、謝罪広告費用などが挙げられます。

(4)その他

例えば海外の販売代理店を安心させるために保険加入するという考えもありますね。