最近、“知財金融”という言葉をいろんなところで聞くようになりました。

金融機関が融資先の事業性評価を行うにあたっての切り口の一つとしてその企業が有する知的財産を評価するといったイメージです(融資に限定した言葉ではないですが、ここでは融資に焦点を合わせます)。

去る3月3日には特許庁と金融庁の主催で「知財金融シンポジウム」が開催されました。

本シンポジウムは(かなり意訳すると)知財を切り口にした中小企業の融資評価に関するものです。

中小企業にとっては今後銀行や信金などから柔軟な融資を受けられるようになるかも(あくまで“かも”です)しれません。

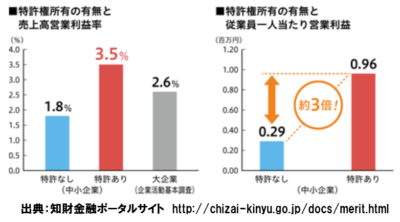

特許庁が“知財金融ポータルサイト”というページ(以下リンク)を設けており“知財ビジネス評価書”という事業性評価結果を融資判断の参考材料、補強材料にする仕組みを広めようとしています。

また、上記シンポジウムは特許庁だけでなく、金融庁も主催者になっているところがポイントでしょう。

ここで最近の金融庁の動きを整理してみます。

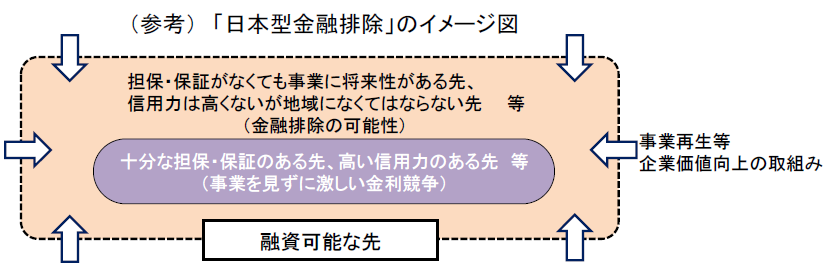

平成28年度10月に出された“金融行政方針”によると、「担保・保証がなくても事業に将来性がある先」、「信用力は高くないが地域になくてはならない先」の排除(日本型金融排除)(イメージ図:金融行政方針より)が生じていないか実態把握を行うとしています。

また、企業からは「金融機関は、相変わらず担保・保証に依存しているなど対応は変わっていない」という声が依然として聞かれることを受けて、金融機関が企業の事業の実態を理解し融資に取組むための指標として「金融仲介機能のベンチマーク」というのを公開しています(平成28年9月)。

この金融仲介機能のベンチマークを見ると、1.共通ベンチマークの項目(3)が「担保・保証依存の融資姿勢からの転換」、2.選択ベンチマークの項目(2)が「事業性評価に基づく融資等、担保・保証に過度に依存しない融資」とあります。それぞれ指標が示されています(以下)。

これらの指標をもとに金融機関が自分たちの業務のあり方を見つめ直しましょうというものだと考えられます。

| 項目 | 指標 |

| 担保・保証依存の融資姿勢からの転換 | 金融機関が事業性評価に基づく融資を行っている与信先数及び融資額、及び、全与信先数及び融資額に占める割合(先数単体ベース) |

| 事業性評価に基づく融資等、担保・保証に過度に依存しない融資 | 事業性評価の結果やローカルベンチマークを提示して対話を行っている取引先数、及び、左記のうち、労働生産性向上のための対話を行っている取引先数 |

| 事業性評価に基づく融資を行っている与信先の融資金利と全融資金利との差 | |

| 地元の中小企業与信先のうち、無担保与信先数、及び、無担保融資額の割合(先数単体ベース) | |

| 地元の中小企業与信先のうち、根抵当権を設定していない与信先の割合(先数単体ベース) | |

| 地元の中小企業与信先のうち、無保証のメイン取引先の割合(先数単体ベース) | |

| 中小企業向け融資のうち、信用保証協会保証付き融資額の割合、及び、100%保証付き融資額の割合 | |

| 経営者保証に関するガイドラインの活用先数、及び、全与信先数に占める割合(先数単体ベース) |

こうした指標に示される融資のあり方が今後広がっていく可能性が示唆されます。

そうした取組みの一つが上述した“知財ビジネス評価書”であると言うことができるかもしれません。

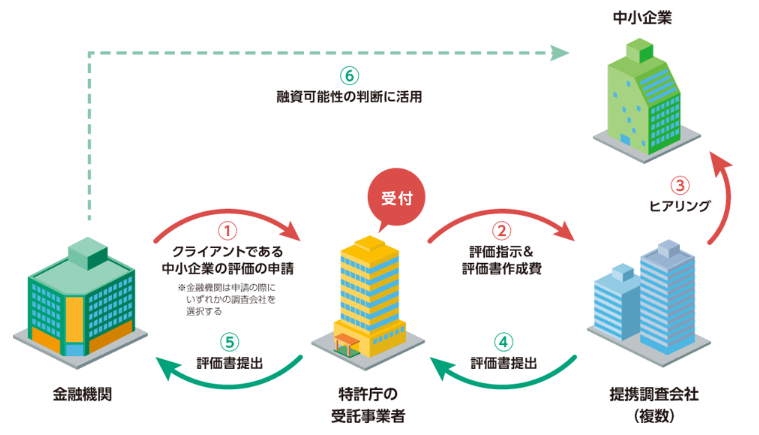

知財ビジネス評価書を活用した融資スキームは下図の通りです(出典:知財金融ポータルサイトから抜粋)。

本スキームの主なポイント

・対象は特許、実用新案、意匠、商標のいずれかの権利を有している中小企業

・申請は金融機関から(中小企業から申請はできない)

・知財ビジネス評価書作成に係る費用は全額特許庁が負担するため中小企業、金融機関に負担が発生しない

・採択は申請から約1週間

・必ずしも融資につながるわけではない(判断は金融機関に委ねられる)

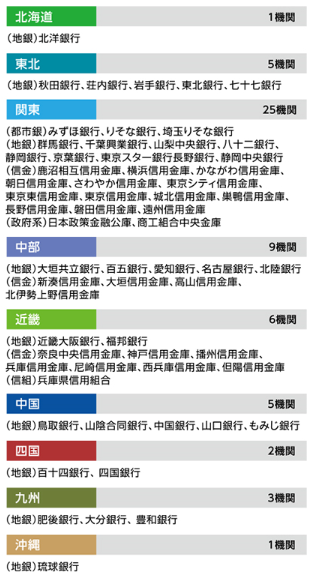

平成27年度の知財ビジネス評価書提供金融機関は63機関(150件)となっています(出典:知財金融ポータルサイト)。

知財ビジネス評価書が融資につながった案件が銀行のホームページや知財金融ポータルサイトに紹介されています。

例えば岩手銀行にて有機ELの材料評価などの事業を行う企業(資本金8,000万円)が有機EL素子の電圧制御に関わる特許について知財ビジネス評価書を作成し、最終的に3200万円の融資につながっています(岩手銀行ホームページより)。

本制度を利用できるのはメーカー系ばかりかと思いきや名古屋銀行の知財ビジネス評価書を活用した融資の2号案件を見ると学習塾を運営する企業(資本金5,000万円、従業員数90人)でした(名古屋銀行ホームページより)。

その他ポータルサイトで紹介されている融資例をまとめました(情報源:ポータルサイト、銀行・企業のホームページ)。

| 金勇機関 | 企業 | 融資額 |

| 百五銀行 | ゴムの混練設備および混練設備周辺機器などの製造・販売を行う企業(資本金5,000万円、従業員数29人) | 1億円 |

| 岩手銀行 | 精密機械器具製造業(資本金4,227万円) | 3,000万円 |

| 岐阜信用金庫 | シリコーン製品製造(資本金3000万円、従業員数30人) | 情報なし |

| 岐阜信用金庫 | プラスチック製品製造(資本金2億1,100万円、従業員数717人(連結2,242人)) | 情報なし |

| 商工中金 | 発表スチロール製造業(資本金8000万円、従業員数85人) | 5,000万円 |

| 名古屋銀行 | バイオ事業(資本金2億5,600万円) | 1億円 |

なお知財ビジネス評価書に似たものとして“知的資産経営報告書”というものがあります。

人材、技術、組織力、顧客とのネットワーク、ブランドなどの自社固有の知的資産を認識し収益につながる経営をしましょう、というのが知的資産経営です。

こちらは経産省のホームページに知的資産経営ポータルが設置されています(以下リンク)。

知的資産経営報告書にて経営資源を見える化することでステークホルダー(取引先、顧客、株主・投資家、従業員、地域社会など)に認知・評価してもらいやすくなるというのこの報告書の意義になっています。

金融機関からの融資も本報告書活用の一つとして挙げられるようですが、知財ビジネス評価書のスキームのようなものは立てられていないようです。

思想としては知財ビジネス評価書も知的資産経営報告書も大して変わらないと感じます。

ただ、知財ビジネス評価書の場合は特許庁の受託事業者として三菱UFJリサーチ&コンサルティングがスキームに関わっているためか、割と積極的な(?)金融機関が増えてきた点、またこのタイミングで金融庁が金融機関に事業性評価のあり方などに言及してきた点から知財ビジネス評価書の方が中小企業にとって実利が大きいような気がします。

だからと言って知財ビジネス評価書から融資という流れを金融機関がどの程度受け入れるのかは、なかなか予測が難しいですね。

それに呼び方に関して“知財知財”と言ってはいますが、まずは当然、ビジネスとして有望かどうかの方ですよね。

特許権などが融資の主役になるケースはなかなかイメージしづらいです。

こうした権利は主にビジネスのリスクを減らすための手段ですからね。